[點晴模切ERP]制造業(yè)成本會計之完工產(chǎn)品和在產(chǎn)品成本分配秘籍大公開

在制造業(yè)成本核算這場精細又復雜的 “棋局” 里,完工產(chǎn)品和在產(chǎn)品的成本分配可是關(guān)鍵一步,直接決定了成本數(shù)據(jù)的精準度,進而影響企業(yè)定價、利潤評估等一系列重大決策。今天,咱們就來把這其中的門道扒個底朝天,讓各位制造業(yè)的小伙伴們一看就懂,輕松拿捏成本核算! 一、分配方法的選擇:量體裁衣,精準匹配但要是月末在產(chǎn)品數(shù)量較多,情況就復雜些了,得分成三類來應(yīng)對:

二、約當產(chǎn)量法:巧妙折算,公平分配1、材料完工程度的確定:跟著投料方式走投料方式不同,計算在產(chǎn)品材料成本的約當產(chǎn)量方法也不一樣:

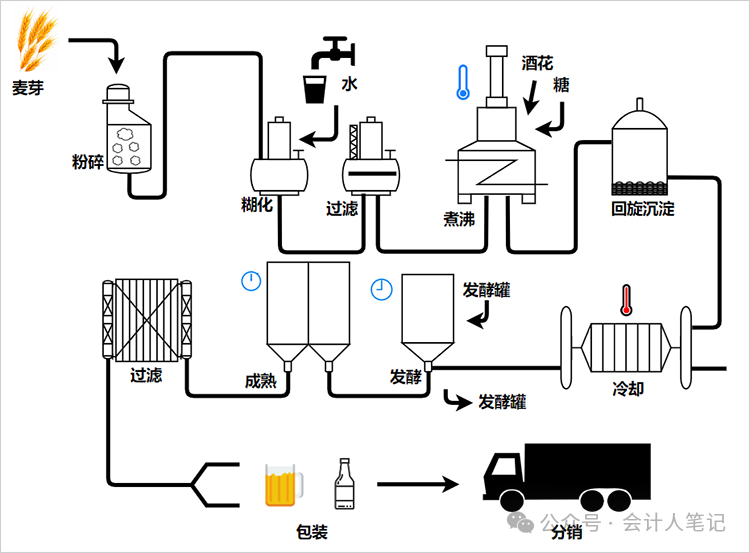

例:牛馬啤酒生產(chǎn)需經(jīng)過三道工序: 1.麥芽制造工序:原材料:小麥,材料定額0.8元,在產(chǎn)品80000瓶 2.啤酒釀造工序:原材料:啤酒花、水,材料定額0.4元,在產(chǎn)品20000瓶 3.啤酒灌裝工序:原材料:啤酒瓶,材料定額0.8元,在產(chǎn)品10000瓶 按投料工藝分析:確定在產(chǎn)品約當產(chǎn)量:麥芽0.8元80000瓶,酒花、水0.4元20000瓶,酒瓶0.8元10000瓶,每瓶啤酒原材料為2元。 第一道工序投料程度=0.8/2×100%=40%約當產(chǎn)量=80000×40%=32000瓶 第二道工序投料程度=(0.8+0.4)/2×100%=60%約當產(chǎn)量=20000×60%=12000瓶 第三道工序投料程度=(0.8+0.4+0.8)/2×100%=100%約當產(chǎn)量=10000×100%=10000瓶 三道工序在產(chǎn)品的約當總產(chǎn)量: 32000+12000+10000=54000瓶 2、人工和制造費用完工程度的確定,這部分完工程度確定也有不同套路:

最后把各工序約當產(chǎn)量加起來,在產(chǎn)品約當產(chǎn)量=10+40+80=130 。

例:牛馬企業(yè)生產(chǎn)電視機,本月完工400件,月末在產(chǎn)品100件,在產(chǎn)品的完工程度為50%;本月電視機生產(chǎn)成本明細賬中所列月初在產(chǎn)品成本和本月生產(chǎn)費用共計59000元,其中直接材料費用32000元,直接人工16200元,制造費用10800元。原材料系生產(chǎn)開始時一次投入。 分配材料費用 月末在產(chǎn)品約當產(chǎn)量=100×100%=100(件) 原材料費用分配率=32000÷(400+100)=64(元/件) 完工產(chǎn)品應(yīng)負擔原材料費用=400×64=25600(元) 月末在產(chǎn)品應(yīng)負擔原材料費用=100×64=6400(元) 分配人工費用 月末在產(chǎn)品約當產(chǎn)量=100×50%=50(件) 直接人工分配率=16200÷(400+50)=36(元/件) 完工產(chǎn)品應(yīng)負擔直接人工費用=400×36=14400(元) 在產(chǎn)品應(yīng)負擔直接人工費用=50×36=1800(元) 分配制造費用 制造費用分配率=10800÷(400+50)=24(元/件) 完工產(chǎn)品應(yīng)負擔制造費用=400×24=9600(元) 在產(chǎn)品應(yīng)負擔制造費用=50×24=1200(元) 計算完工產(chǎn)品成本和月末在產(chǎn)品成本 A產(chǎn)品的完工成本=25600+14400+9600=49600(元) 月末在產(chǎn)品成本=6400+1800+1200=9400(元)  四、約當產(chǎn)量法小結(jié):三步走,穩(wěn)準算掌握了完工產(chǎn)品和在產(chǎn)品的成本分配方法,尤其是約當產(chǎn)量法這個 “利器”,咱們制造業(yè)成本會計在成本核算的戰(zhàn)場上就更有底氣啦! 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2024/12/30 12:59:36 編輯過 |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調(diào)度、堆場、車隊、財務(wù)費用、相關(guān)報表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點,圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標簽打印,條形碼,二維碼管理,批號管理軟件。")

都免費,不限功能、不限時間、不限用戶的免費OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

")